コラム

公共施設マネジメントの現状と課題について(5)業務分析とBPO、LCCと予算編成について

2018.10.30

ジャパンシステム株式会社

ソリューションストラテジスト 松村俊英

1.業務分析とBPO

行政サービスの提供に関し、提供側の作業から始まって、最後に顧客(住民)にサービスが渡されるまでの業務プロセスをコストの形で把握するのがABCであり、業務=活動=Activityに着目して、マネジメントに活用しようとする視点が「ABM;Activity Based Management」と呼ばれる手法である。ABMにおいては、コスト情報を重要視する一方で、その活動の質や担い手にも配慮しながら行う必要がある。ただ、品質に問題が無く、また、その担い手が誰であっても良いのであれば、税金を使って行う行政サービスとしては、コストの安い方法を採用するのが当然の事である。この時、作業の担い手が民間に移行するのであれば、それは、指定管理、事務委託、あるいは、それらを総称してBusiness Process Outsourcing;BPOと呼ばれる。

この様に、ABMにおいては、活動やプロセス単位で、人(民)と人(官)や人とシステムに関するコストを比較できる。このためには、活動コストの正確さ、正統性が求められるが、既存の事務事業評価等において散見される様に、活動量で分解すべき人件費に「平均人件費」を用いて計算すると、比較可能性を失ってしまう。行政の言い分としては、人事ローテーションで、たまたま、今年、ある事業に配属された人の人件費が高ければ、活動コストが高くなるので、過去、人件費の低い職員が行っていた時との比較可能性を欠く、というものである。しかし、これはロジックが逆で、昨年までの安いコストで行われた事業の評価が大過ないものであるなら、その品質を保つためのコストとしては、十分であったという事になろう。逆に、今年、高い活動コストを投入して行うのであれば、アウトプットも、当然、それに見合った高いものに成らなければならない。であるから、活動に投入する人件費は平均ではなく、その年の「直接」人件費でなければならない。

更には、民間企業が、間接経費や減価償却費等も含めた「フルコスト」情報を使って経営している事を考えれば、仮に、行政が民間に事業を委ねる事を考える場合、彼ら(民間企業)が使う会計言語(つまり発生主義・フルコスト)を使って会話するのが「公民連携」の初歩であろう。

建物や設備の点検を考えても、最早、専門職員を配置できない団体も多く、事態は深刻ですらある。他方で、不可避的に進めざるを得ないBPOではあるが、実利的な効用も大きい。単にコストが安くなる、というだけでは、官民給与格差を首肯する危うさも併せ持つが、BPOの結果、地域の住民が雇用され、地元で消費するというサイクルを作り出す事ができれば、地位経済に与える好影響が生じる。BPOの結果として、地元に還元される経費(地元還元経費)を算出すれば、その効果を貨幣的に測定する事が可能である。

2.LCCと予算編成

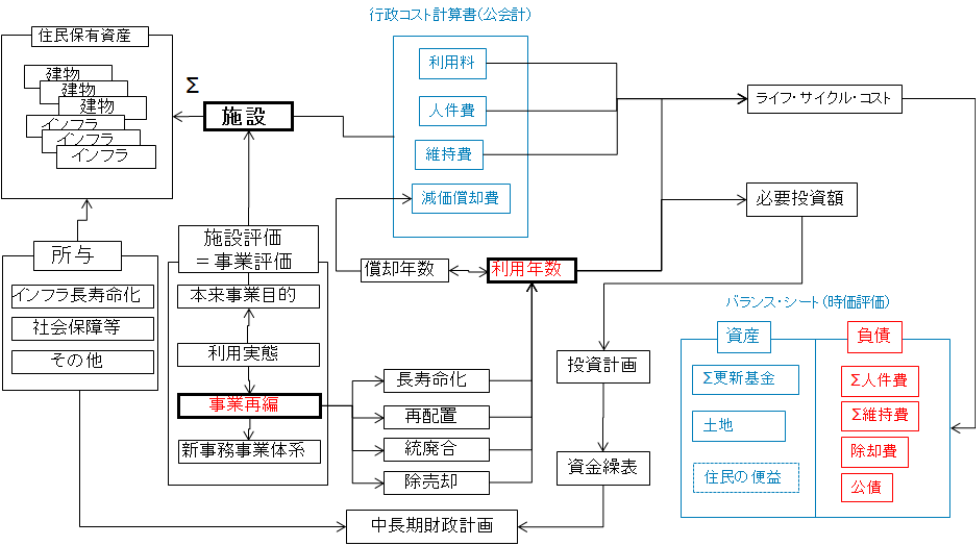

行政評価を起点として、業務改善、利用料金の改訂、民間企業へのアウトソーシング等々、様々な「行政改革」の結果として、中長期の財政を規定する「制約条件」が決まってくる。その中でも、施設について「あと何年使うか」が設定できれば、その年数に併せて、必要な更新費用や維持補修費用が定まってくる。まさに、施設の「ライフ・サイクル・コスト Life Cycle Cost;LCC」である。それは、施設保有コスト(将来の税収拘束額)として、前述したものである。

仮に、将来発生し続けるキャッシュ・アウトの予測精度が高いのであれば、それらをかき集めて、現在価値として評価し、負債として認識することで、より、意思決定に際して重要な会計情報、メッセージを提供できる可能性がある。図表3の右下にある「BS(時価評価)」というブロックは、その様に施設の存在に伴って将来拘束される税収を負債として認識して、貸方計上したものである。当然、施設の存在に伴って将来に亘って発生する使用料・手数料も集計し、借方に資産計上してある。この貸借の差が純資産であるが、多くの施設については、大幅なマイナスになるはずである。このマイナスについては、施設を保有し続けるという選択を行った以上、将来の住民が税収として負担する事になる。

図表3

出所:筆者作成

ここで、この様なマイナスの純資産、すなわち、将来の税収拘束額を将来世代間でどの様に負担すべきか、という問が設定される。たまたま生まれた年が違うからといって、著しい不衡平が生じて良いはずはない。この問に対して何とか解を与える様に、新しい財政計画は設定されなければならないはずである。

この問に対する定まった解は、現時点においては、無いようである。だが、幾つかの前提をおいて、世代間の受益と負担の関係を明らかにしようとするツールも経済学の分野には存在しており、それは、「世代会計」と呼ばれる。今後の課題として、これらのツールを取り込んで、人口減少時代に不可欠な新しい評価軸を導入する必要がある。

3.おわりに

本稿では、最初に、地方公共団体における公会計と施設マネジメントの進展について概観した。更に、発生主義情報の役立ちを整理した上で、政策コストの観点から、公共施設が拘束する将来税収を負債とみて、施設のバランスシートを表現した。

公会計情報だけでは、将来に向けての情報が欠落している。そこで、将来キャッシュフロー分析や便益評価を取り入れる必要がある。そうすることは、施設更新、施設廃止や長寿命化等の意思決定に対して、重要な情報を提供することになる。

公共施設においては、地域的な施設の偏在等が議論されがちであるが、施設の存在そのものが、将来にわたって多額の税収を拘束する可能性を持つ事実を考えるならば、むしろ、現時点における「水平的な」不公平を論じるよりも、時間軸上における「垂直的な」不公平を論じる事が、重要な視点であろう。

公共施設は、最も流動性の高い現金という資産を固定化し、そして、長期にわたって拘束し続ける。その負債に見合う便益が、本当に発生しているのか?また、その受益や負担が不公平になっていないか?今後は、その計測がますます重要になる。

■参考文献

総務省. (2014). 公共施設等総合管理計画の策定要請.総務省.

総務省. (2015). 地方公共団体における財務書類の活用と公表について.総務省.

高橋洋一. (2004). 財政問題のストック分析:将来世代の負担の視点から.独立行政法人産業経済研究所.

堤洋樹、内山朋貴、水出有紀、池澤龍三、& 松村俊英. (2015).公共施設のアンケートを用いた簡易的施設評価に関する研究.第31回建築生産シンポジウム、日本建築学会、pp.223-228.

松村俊英、&朝日ちさと.(2017).公共施設再編における効率性評価の枠組みの検討-公会計情報と経済的評価の観点から-.日本地域学会、第54回(2017年)年次大会 学術発表論文集.